编辑导语:目前来看,潮流消费市场的发展前景是十分可观的,年轻一代消费群体正在成长,更加多元、开放的消费观念也逐渐流行。那么潮流消费市场的行业机会到底有多大?要想抓住 Z 世代的吸引力,品牌又该如何把握住潮流消费的这个当口呢?

潮流市场的想象空间正在不断放大。随着消费者对潮流文化接受度的不断提升,国内最初以潮流服饰为主的潮流消费市场不断向外拓圈,生长出潮玩、潮流美妆、线下体验式消费等的多个细分赛道。

各赛道中,既有安踏、太平鸟、完美日记、泡泡玛特、名创优品等的成名者持续加码潮流业务,也有新势力入圈强势分羹。诸如创梦天地公告获得腾讯和管理层增资,将进军潮玩领域;2021 年末向港交所提交招股书的广东快客电子商务,已孵化出潮流美妆、潮玩业务;近日冲上微博热搜的原爱奇艺副总裁车澈离职事件中,车澈同样透露自己的新事业是关于潮流领域的探索。

那么,潮流消费市场潜力究竟有多大?背后的增长动力与机会又是什么?品牌如何永立潮头?

一、潮流消费的迅速崛起

潮流消费是指为拥有独特的概念以及风格,设计上兼具创意、时尚的审美功能以及沉浸式体验为特点的产品、内容或场景消费。

具体来看,潮流消费既包括以国内国潮文化、美式嘻哈文化、日韩街头文化等为内核的服饰、鞋包消费,如消费者对 Yeezy、Supreme、Bape 等品牌产品与汉服的购买;也包括年轻消费群体普遍追逐的强调品牌文化与娱乐价值的消费,如对手办、高达、盲盒等的购买。

目前潮流消费市场已达千亿,且仍在快速增长中。根据阿里发布的《潮流涌起下的追潮众生与消费洞察》数据,2019 年阿里生态中潮流消费 GMV 增幅达 224%,淘系潮流消费人群规模同比增长超千万,人群消费潮流货品的件数、单价均有不同程度的上升,整体呈现更高的消费黏性与购买力。

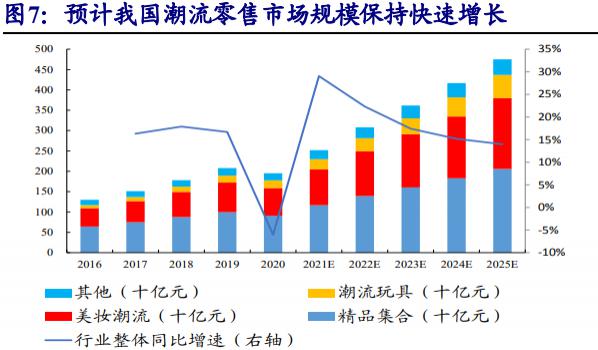

另据弗若斯特沙利文数据,按 GMV 计算,中国潮流零售行业的市场规模从 2016 年的 1298 亿元增长至 2020 年的 1952 亿元,年复合增长率为 10.7%,预计到 2025 年市场规模将达 4750 亿元。

图片来源于开源证券

驱动潮流消费迅速增长的原因之一是,潮流品牌在国内发达的轻工业体系下,足以在生产端采取 ODM/OEM 模式,由上游代工厂完成产品生产,从而将企业更多的资源投入到产品研发、品牌营销、渠道搭建与产品销售中去,坐收微笑曲线双端高利润。

另一重要原因则是正在崛起的 Z 世代对潮流消费的青睐。根据阿里数据,Z 世代贡献了潮流消费 28% 的份额,且消费增速超过 400%,几乎为整体市场的两倍。得物 App 官方数据显示,2020 年 Z 世代占平台超过 80% 的潮流消费比重,是潮流市场主要驱动力。泡泡玛特 CMO 也曾表示,Z 世代在消费群体中占比超过 30%,是其核心用户。

Z 世代会成为潮流消费的拥趸,在于他们的成长背景是国内互联网经济崛起,GDP 快速增长与出生率下降下,家庭可支配收入增长,并愿意对 Z 世代的培养重金投入。

这使得一方面他们较往代人拥有更加强烈的民族自信与接触时尚潮流的机会,对国潮等的潮流文化有着更加强烈的认同感。

另一方面,他们对潮流品牌有一定的消费能力。根据 KANTAR 和腾讯发布的《Z 世代消费力白皮书》数据,Z 世代每月的人均可支配收入为 3501 元,远超全国居民人均可支配收入的 2344 元,消费潜力强劲。

随着 Z 世代陆续步入职场,经济与消费决策独立,叠加庞大的人口规模(Z 世代有 2.6 亿人口)以及消费观重塑下,对潮流消费市场的影响力仍将提升。

具体来看,Z 世代的潮流消费行为呈现以下特征:

特点一,愿意为自己的喜好付费。根据 KANTAR & QQ 广告数据,55% 的 Z 世代认为花钱是为了开心和享受;54% 的 Z 世代认为只要符合喜好,愿意支付高溢价。

泡泡玛特原价 59 元的隐藏款 " 潘神圣诞款 " 曾被炒到 2350 元,价格直接攀升 39 倍。潮鞋在二手市场的价格攀升现象也屡见不鲜。Z 世代对于心仪产品在价格上有极高的包容度。

特点二:推崇正品,认可品牌的价值。麦肯锡在亚太地区关于 Z 世代的调查数据显示,追求人气品牌的 Z 世代比例高达 40%。

反映在现实中,正品与山寨之间的鄙视链在潮流品牌当中尤为明显。在 Lolita、汉服、JK 等潮服圈层,正品不仅代表着品质,也在一定程度上体现了着装者 " 正统 " 的圈层身份。此外,关于国内品牌潮鞋、莆田鞋在设计上与国外原创潮鞋雷同,也多次在市场上引发争执与吐槽。

特点三:Z 世代偏好情感陪伴式消费,以获得精神满足。Z 世代多是独生子女,成长过程中缺乏伙伴陪伴,因而社交、情感需求强烈。繁重的课业在限制了他们与外界面对面接触的同时,也令其与朋友的共同语言减少,促使 Z 世代不断寻找能够维系友谊的共同语言。

根据 KANTAR & QQ 广告数据,65% 的 Z 世代想要跟朋友拥有共同语言,60% 的 Z 世代希望更好地融入圈子。

特点四:偏爱体验式消费。Z 世代生活的时代物质条件优渥,与此同时阶级固化,社会流动性变差,个性化、新奇、能够让 Z 世代更自由地探索自我的深度体验才能引发他们的好奇心,前去打卡消费。

这同样得到了 KANTAR & QQ 广告数据的验证—— 46% 的 Z 世代消费者想要从消费中获得存在感,54% 的消费者想要拥有最新或之前没有尝试过的体验。

二、潮流消费下的行业机会

聚焦到品类层,Z 世代普遍偏好潮流服饰和鞋包、潮流美妆、潮流玩具与线下体验式消费。

相对的,这些品类也存在更大的机会。

1. 潮流服饰和鞋包

服饰作为各类潮文化的重要载体,从 2018~2020 年潮流服饰占线上服饰整体消费金额的比重逐年提升,增长势头强劲。至 2021 年双十一前夕,服饰新品牌易感人群高达 3000 万,而 Z 世代在其中占据了半壁江山,高达 46%。

在时尚穿搭的选择上,消费者对服装舒适感的追求已不再局限在材质和周末场景,既舒适自由又时尚帅气的服装受到追捧;国潮元素破圈,小众文化认同感增强,各圈层服饰逐渐大众化、日常化;明星跨界担当品牌主理人,爱豆潮牌深得 95 后年轻人的喜爱。

在行业内品牌特征上:在各品牌代工厂重合度较高情况下,各家产品工艺及品质难分伯仲,因而产品设计、风格成为品牌商体现产品差异化、稀缺性的重要着力点。加之 Z 世代对正品极高的推崇与支持,无论是对于汉服圈还是爱豆潮牌圈品牌而言,独立设计与选品能力都是其建立竞争力的关键。

2. 潮流美妆

富含中国元素的中国制造接轨潮流," 中国风 " 成为潮流美妆新风口。

由于美妆行业产品同质化现象严重,消费者对于品牌的忠诚度并不高,在决定是否购买时往往受线上线下相关信息的影响较大。因而对于美妆企业而言,营销是品牌突围的重要手段。

自 2018 年以来,国产美妆品牌纷纷以国潮理念打造爆款,并逐步转化为品牌资产。例如故宫文创、润百颜联名的国宝色口红,上架当天就卖断货;倡导东方护肤的林清轩在天猫双 11 预售期间,上线 4 小时 5.5 万瓶山茶花润肤油就被抢购一空。

3. 潮流玩具

潮流玩具市场极为火热,并处于高速增长期。根据弗若斯特沙利文报告,中国潮流玩具零售市场规模从 2016 年的 74 亿元增长至 2020 年的 189 亿元,年复合增长率达到 26.5%,预计 2025 年市场规模将达到 566 亿元。

潮流玩具满足的主要是 Z 世代的情感与社交需求。为保证 Z 世代消费者的黏性大与高复购率,潮玩品牌通常以挖掘电影、动画或游戏角色等的高潜质 IP,通过设计独特且充满美感的产品外观,辅以内容创作能力丰富产品故事性,满足并时刻跟随 Z 世代喜好与潮流趋势。

优质 IP 是行业的核心价值来源,也是品牌商构筑竞争壁垒的关键。以泡泡玛特为例,公司侧重布局多元化 IP,与潮玩行业头部艺术家、中间商达成合作,获取 IP 版权,打造具有原创性、高颜值、文化与流行元素的个性化产品,以契合消费者兴趣偏好。并通过设置隐藏款,把控旗下 IP 的上架频率,制造 IP 稀缺性。

此外,盲盒的神秘感还刺激了消费者的收藏欲、博彩欲和购买,为消费者带来喜悦、沮丧等丰富的情绪体验,增加购物乐趣、提高复购率。

4. 线下体验式消费

近些年,线下消费受到电商冲击,但剧本杀、密室类游戏,以及具有休闲社交功能的餐饮店、购物场所凭借较强的趣味性、社交性与沉浸性体验获得了消费者的青睐,成为新生代流量型的线下消费场景。

线下体验式消费实现了对消费者需求层次的提升,由解决基本的购物、餐饮、娱乐需求逐步向满足精神需求和尊重精神需求的较高阶段升华。

从消费者感受来看,在各类线下体验式消费场景下,消费过程中还能拍照打卡分享,不仅更加充实地利了用碎片化时间,而且增加了社交属性,满意度提升。

从企业经营策略来看,品牌依据各类场景体验做出相应运营,吸引消费者关注,延长消费者停留时间,让消费者在体验的过程中消费,带动企业经营业绩的提升。

三、如何成为潮流品牌

基于 Z 世代的潮流消费行为,潮流品牌相通常更关注精神需求,以品牌力和审美号召力维持高溢价与消费者忠诚度,相较于传统消费品牌通常注重产品的功能属性,以高性价比思路参与市场竞争的发展方式,有明显的提升与改变。

因而潮流品牌不仅需要关注产品的功能、行业供应链,更需要深刻洞悉 Z 世代所青睐的潮流文化,从审美性、文化属性入手,由产品、营销、渠道共同发力,切中并满足消费者心理需求中的机会点,如社交需求、悦己需求、人设需求等。

以满足社交需求为例,品牌需要借助商品引发 Z 世代共鸣,吸引同好,在维系和朋友的共同话题的基础之上,促使消费者建立更强的分享意愿,借助社交关系链和社群放大品牌影响力。

在产品端,品牌可以通过自身的设计能力或者跨界联名的方式,建立审美共鸣,吸引具有相同标签的人群组成圈子。而拥有相同标签的用户相互之间,也更容易产生吸引力。

在营销端,品牌可在 Z 世代活跃度高的社交媒体平台,根据自身潮流属性,联和符合品牌定位的明星、网红、KOL 等制造话题,激发用户兴趣点,促进圈子活跃度与用户之间的紧密度。

在渠道端,线下渠道可通过优化选址与布置风格,深度贴合 Z 世代个性化的社交需求,增强其消费意愿。线上渠道可通过多平台直播,与消费者产生互动,精准把握潮流动向、输出品牌价值,强化圈子凝聚力。

潮流更迭速度极快,从潮流品牌热度延续的角度而言,品牌还需要从以下这两个维度发力,为消费者提供持续的吸引力:

第一,打造审美的领先性,争夺审美话语权,维持其潮流的形象与定位。

第二,强化潮流符号的延展性。在品类方面,通过并购或自主研发设计,提供多元化产品,满足消费者的多场景消费需求。在品牌方面,通过并购高端品牌或自主孵化,打造品牌矩阵,满足消费者多样的潮流需求,并为向高端时尚品牌发展聚力。

参考资料:

[ 1 ] z 世代消费力白皮书,腾讯

[ 2 ] 潮流涌起下的追潮众生与消费洞察,阿里妈妈

[ 3 ] 人货场三维变革下,迈入潮流零售时代,国元证券

[ 4 ] 投融资事件频繁,潮流零售行业蓬勃发展,开源证券

[ 5 ] 体验性消费或为主流,引领商业地产业态多样性,天风证券

作者:大君,微信公众号:消费界

本文由 @消费界 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议。